炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

近日,药捷安康(南京)科技股份有限公司(以下简称“药捷安康”)更新招股书,并取得中国证监会IPO备案,公司拟刊行不卓绝1.46亿股,34名股东所抓统统2.86亿股境内未上市股份转为境外上市股份,与刊行新股一同在香港齐集交游所上市通顺。

招股书涌现,药捷安康是一家以临床需求为导向、处于注册临床阶段的生物制药公司,专注于发现及设备肿瘤、炎症及腹黑代谢疾病小分子革命疗法。IPO前,药捷安康已完成数轮融资,累计融资额约17.23亿元,IPO前投资东谈主包括晨兴创投、国投招商、CPE、国调基金、金浦投资、国投创业、南京峰岭成本、江北基金、基石成本等。

但是,在对招股书进行梳理后发现,公司当今仍存在诸多隐忧。最初,公司存在大额累亏,现款储备已纳履踵决,而距离上市最近的中枢家具阛阓空间有限,贫窭成长为大品种的后劲,公司距离扭亏或仍较远。其次,公司2020年7月之后估值大幅攀升激勉监管问询,横向对比来看,公司估值已权臣高于已上市18A企业,股权变动的订价依据及合感性值得柔柔。

现款储备纳履踵决 中枢家具阛阓空间或有限

业务方面,药捷安康缔造于2014年,于今仍无生意化家具,属于无家具、无收入、无利润的“三无公司”。缔造于今,公司堕入抓续蚀本之中。2022年、2023年及2024年上半年,公司蚀本额辩别为2.52亿元、3.43亿元、1.6亿元。放胆2024年6月30日,公司累计蚀本已达12.85亿元。

由于莫得自主造血身手,药捷安康长期依靠外部融资输血保管贪图。放胆招股书显露,公司已完成9轮融资,累计融资额约17.23亿元。但是,公司融资所得资金已渐渐纳履踵决。2023年公司账上现款及现款等价物已由2022年的9.84亿元快速下跌至4.97亿元,并进一步降至2024年10月31日1.73亿元。

2022年、2023年以及2024年上半年,药捷安康的研发开销辩别为2.63亿元、3.44亿元、1.42亿元。因此,仅接头研发插足的情况下,当今公司的现款储备也仅能保管约半年足下的研发开支。

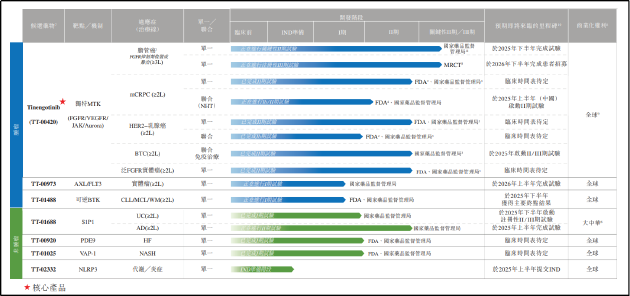

家具方面,当今药捷安康已建造6款临床阶段候选家具、1种临床前候选家具的管线,其中Tinengotinib(TT-00420)是药捷安康的中枢家具,亦然当今距离生意化最近的管线。

招股书涌现,Tinengotinib主要靶向包括FGFR/VEGFR、JAK和Aurora激酶在内的三个关键通路,用于诊疗多样复发或难治、耐药实体瘤,包括胆管癌、前方腺癌、乳腺癌、胆谈癌和泛FGFR实体瘤等。

放胆2024年6月20日,Tinengotinib共有8项临床磨砺在同步进行,其中,单药用于末线诊疗胆管癌的稳妥症正在好意思国、韩国、英国、欧盟等多地进行III期国际多中心临床磨砺,单药用于胆管癌的稳妥症正在中国进行II期关键性临床磨砺。

需要指出的是,在新药研发全经由中,临床磨砺阶段是研发用度开销的大头,且跟着临床程度的推动研发用度缓缓增多。同期,外洋临床磨砺成本远高于国内,不异为国内的3倍以上,跟着国内Ⅱ期以及外洋Ⅲ期临床磨砺的开展,公司研发成本也将情随事迁,公司现款流将进一步承压。

从家具的阛阓后劲来看,胆管癌是一种极度的恶性肿瘤,天下界限内,该病占恶性肿瘤的1%足下。当今,FGFR扼制剂佩米替尼、福巴替尼已获批准用于化疗进展后FGFR变异的胆管癌诊疗(即二线诊疗),NCCN或CSCO指南均短少对FGFR扼制剂耐药后的诊疗推选。

因此,Tinengotinib看成后线诊疗的潜在选拔具有一定临床价值,但从阛阓角度来看,稳妥症较小以及末线诊疗的定位导致潜在阛阓界限有限,贫窭成长为大品种的后劲。就其他稳妥症而言,乳腺癌等大癌肿阛阓中不乏强力竞品,且Tinengotinib针对推敲稳妥症的Ⅱ期临床磨砺尚未完成,有用性仍未得到论证,仍有待进一步不雅察。

估值超50亿元高于行业水平 监管追问股权变动的订价依据及合感性

历史沿革方面,药捷安康2016年至2023年已先后完成9轮融资。2020年 3月至7月,公司先后完成C-1轮、C-2轮、C-3轮融资,已付每股成本均为4.94元/股。

2021年2月,公司进行C+轮融资,国投大湾区基金、深圳领汇、荆州慧康、芜湖星睿、南京紫金、CR Life及Eastern Handson 以3.3亿元的总对价认购加多的562,815元注册成本,C+轮融资的已付每股成本大幅增至9.51元,公司投后估值也由2020年7月的12.1亿元增至27.3亿元,在不及半年的技巧里增超125%。

2021年 7月,药捷安康进行D轮融资,已付每股成本进一步增至12.03元/股,公司估值达43.29亿元,比拟五个月前再度增长近60%。对此,本年8月2日,中国证监会公布境外刊行上市备案补充材料条件公示,其中条件药捷安康补充评释2020年7月以来发生的股权变动的订价依据及合感性等事项。

2023年 2月,公司完成IPO前临了一轮D+轮 融资,此时公司投后估值已达45.9亿元。把柄IPO备案材料,药捷安康拟刊行不卓绝1.46亿股,34名股东所抓统统2.86亿股境内未上市股份转为境外上市股份,与刊行新股一同在香港齐集交游所上市通顺。按临了一轮融资时的每股成本计算,在不接头IPO溢价刊行的情况下,公司全体估值已达52亿元。

由于革命药行业的特殊性,部分企业尚处于发展的早期阶段,尚未收场盈利,中枢价值逻辑时时是其以前发展的邃密预期而非当期的事迹发达,因此多量使用的市盈率估值步调存在失真征象。而市研率是在此布景下引入的关键量化估值筹谋,可看成推敲公司的看成公司估值参考。

以2023年公司研发成本计,药捷安康市研率约15倍。以2022年、2023年平均研发成本计,公司市研率约17倍。而据Wind数据涌现,当今54家港股18A企业市研率中位数为8.12背,算术平均值为12.01倍,药捷安康估值已权臣高于行业水平。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察官方网站入口